文|刀客Doc

在如今的广告市场可以说是热闹非凡。有Facebook、谷歌这些传统巨头,也有亚马逊、TikTok这些行业新贵涌现出来。近几年连PayPal、Netflix这些原来和广告业务八竿子打不着的平台,也都开始把勺子伸进来,想要分一杯羹。

就拿搜索广告市场来说,搜索广告的市场格局还在加速分化:传统的搜索广告和电商零售的搜索广告。

前些天看到一组eMarketer的预测数据:

2024年整个电商搜索广告市场将达到 24.2 亿美元,如果刨除亚马逊之后的市场大盘,沃尔玛占比40%,超过任何其他竞争对手。

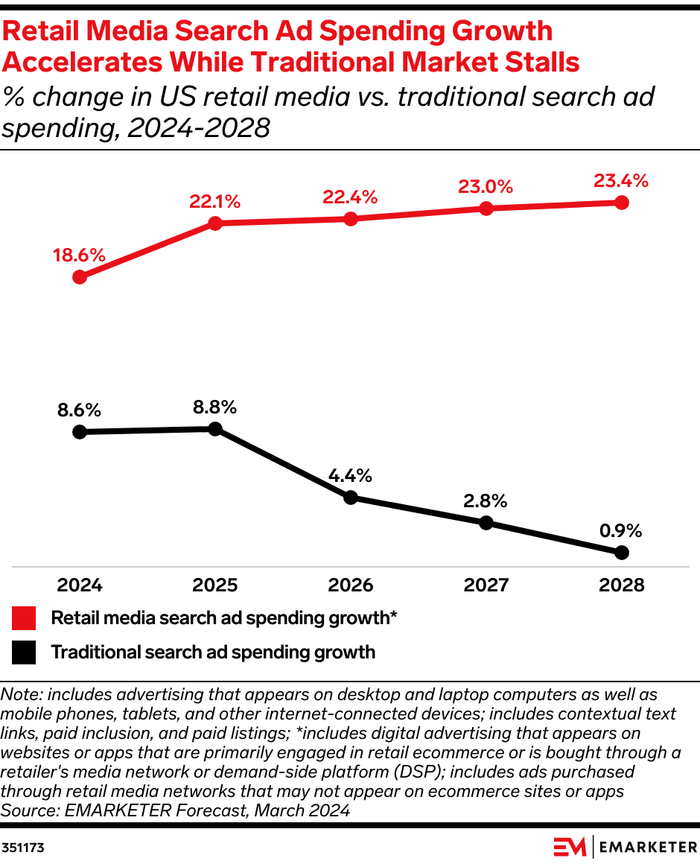

传统搜索广告增速将持续下跌,预计在2028年增速只有0.9%。其中谷歌在搜索广告收入中的份额将从两年前的 55%,下降到今年略高于 50%。

这意味着,在零售搜索广告领域,沃尔玛已经仅次于亚马逊,成为搜索广告领域的新巨头,抢的正是亚马逊盘子里的蛋糕。

01 对标亚马逊,沃尔玛广告优势在哪?

沃尔玛的搜索业务增长速度比行业分析师预测地要快很多,已经成为沃尔玛重要的增长引擎,推动了公司第二季度的财务业绩。数据显示,全球广告部门的收入增长了 26%,其搜索广告收入今年将增长 30.4%——几乎是亚马逊增速的两倍。

一方面沃尔玛在线上有着相当的实力。

有分析师认为,沃尔玛的搜索广告能力与亚马逊不相上下:与亚马逊一样,沃尔玛针对绝大多数搜索查询投放广告——根据 Crealytics 的 2024 年上半年研究,与其他零售商相比,沃尔玛和亚马逊在复杂、冗长的搜索中都保持了更好的广告覆盖率。

另一方面,沃尔玛具有线下实体店的能力,能让沃尔玛掌握更全面的消费数据,从而为广告主投放做支撑,这也是沃尔玛最大的差异化优势:

它在全美就拥有4600家线下大型商场以及数百家山姆会员商店,这是亚马逊无法与之竞争的地方。如果放眼全球,沃尔玛在19 个国家和地区经营着 10500 家商店,覆盖2.4 亿消费者,手握充沛的第一方购物者数据。

此外,线下众多的门店也拓展了沃尔玛的广告创新空间——店内广告,与在线广告活动形成互补。对于广告主来说,实体店可以帮助抵消媒体碎片化的影响。一个数据说明一切:全美每周有 1.4 亿人来这里购物,比超级碗比赛的观众人数(1.1 亿人)还要多。

不过沃尔玛在广告业务上的咄咄态势,也让一些品牌主有顾虑,他们担心沃尔玛以提高零售货架上的占有率为条件,迫使品牌主购买广告,以提高自己的广告业绩。在 Forrester 的一项调查中,19%的CMO表示,他们在零售媒体上花钱的动机是为了与零售商建立更牢固的伙伴关系。

某个CMO直言不讳地说:“对我来说,从沃尔玛购买广告就像向保护费一样。”

此外,从整个业务来看,沃尔玛广告收入占其总收入的比例似乎很小。根据沃尔玛财报,2023 年全球广告收入为 34 亿美元,仅占总收入的 0.52%。相比之下,亚马逊是目前零售广告领域的巨头,2023 年广告收入为 469 亿美元。

不过这个数据也表明,沃尔玛如果想发力零售广告业务,未来的收入潜力还很大。毕竟作为全渠道的零售王者,沃尔玛完全有能力撬动更多零售媒体广告预算。

02 沃尔玛的广告产品布局

从目前的广告产品形态上看,沃尔玛的广告涵盖5个场景,16种广告形式,我先大致做一个概览:

1、搜索广告

沃尔玛允许广告商使用品牌词投放搜索广告,包括针对竞争对手品牌的广告。在搜索场景里,沃尔玛的搜索广告有三个形式:品牌搜索广告、产品搜索广告和赞助视频广告。

品牌搜索广告指的是,用户在搜索产品、品类关键词后,展示品牌形象logo和旗下产品,通常以品牌专区形式出现;

产品搜索广告则不同,它是以以产品卡形式出现,主要是将产品有限排至第一屏,从而提高曝光和销售转化。

赞助视频广告的样式就是用户发生搜索行为之后,在搜索页的专属区域,以视频形式展现品牌的广告。

2、展示类广告

与Facebook上的展示广告不同,沃尔玛的展示广告是基于消费者在其全渠道消费轨迹进行定位的,比如消费者在店内和网上的购买历史、搜索行为以及网站和应用上的即时活动,也就是第一方数据。

同时,沃尔玛展示广告主要以程序化广告和竞价广告为基础,因为是第一方数据,所以具有更大的访问和控制权。今年4月开始,沃尔玛就已经向各种规模的品牌提供该营销服务。展示类广告的策略就是见缝插针,在消费者重点关注的页面上展示广告,通常由以下几类:

页面展示位:在购物旅程的每个阶段吸引目标客户,包括搜索和浏览页面、商品页面,甚至是感谢页面。

主页功能广告:使用一个或多个主页特色广告将品牌信息放在显眼的位置。

主页画廊:有点像我们印象里的横幅广告,主要针对大品牌,比如在首页以横幅的形式展示品牌广告,有助于提高品牌和产品知名度。

品类独占:当目标消费者积极浏览相关产品类别时,品牌通过在上下文相关的搜索、浏览、类别和商品页面上投放广告来展示品牌和产品。

自定义品牌页面:与沃尔玛的内部创意团队合作,定制创意解决方案,以满足品牌活动的独特需求。

3、场外媒体

沃尔玛的野心不只是在其零售业务中合作的品牌,还想覆盖更多零售场景外的品牌,比如汽车品牌、电影、金融服务、快餐店和旅游等等。它在场外媒介上的核心计划:就是利用自己第一方客户数据,在目标消费者的站外购物旅程的每个阶段,传递品牌信息,然后根据品牌的广告系列目标进行衡量和优化。目前围绕DSP业务和媒体合作来展开,前者覆盖中长尾的流量,后者是头部媒体的定制化合作。

沃尔玛 DSP:在 The Trade Desk 的支持下,沃尔玛DSP在CTV联网电视和视频平台、音频等流媒体应用、原生和富媒体以及游戏应用中,定位目标受众,帮助消费者发现、考虑和购买品牌的产品。

媒体合作:沃尔玛也与 Roku 和 TikTok 合作扩大可购物广告试点项目。就拿与Roku的合作来说,消费者可以在观看Roku平台上的可购物广告时,使用遥控器购买商品,然后在沃尔玛的结账页面上下订单,并收到带有运输、退货和支持信息的电子邮件确认。

此外,前段时间沃尔玛以 23 亿美元收购智能电视制造商 Vizio,尽管Vizio的硬件销售一直在亏损,但去年却凭借投放定向广告的技术,获得了 3.563 亿美元的毛利润,可以看出广告潜力不小。

4、店内广告

店内广告是沃尔玛线上广告的有力补充,也是沃尔玛最大优势之一,主要有广播音频、电视墙广告、结账区广告和店内展示、活动等形式。

广播广告:广告商可以在沃尔玛的每日广播节目中投放广告,以更柔和的方式触达店内的顾客,并影响他们的购物决策。

电视墙广告:视听一体的广告形式。沃尔玛在卖场的电视屏幕上,构建一个广告联播系统,以此展示品牌的广告活动。

自助结账广告:在客户结账时将品牌展示在客户面前,延长购物旅程。

店内演示:比如一些试吃活动。还有就是一些现场活动:沃尔玛将一些场地租出去,让品牌做一些更具互动体验的活动。

5、品牌店广告:在沃尔玛网站和应用程序上,广告主可以免费搭建和管理自己的虚拟店面,方便搜索引擎的SEO优化。

03 一方数据的春天

随着第三方 cookie 的逐步淘汰和消费者隐私法规的不断加强,第一方数据对于希望保持竞争力和合规性的企业来说越来越重要。

所谓的第一方数据是指通过各种接触点(例如网站、应用和店内购买)的互动中,直接从消费者那里收集的数据。与由外部公司汇总和出售的第三方数据不同,第一方数据归零售商所有,可提供对消费者行为的丰富而直接的洞察。

这使得零售媒体在全球范围内席卷广告界。在消费隐私保护主义至上的时代,零售媒体为广告主提供了一个难得的机会,让品牌可以一窥客户的旅程,并提供既有益又不具侵扰性的信息。

在美国,前十大零售商中已经有九家已转向并扩大其零售广告业务,其中包括沃尔玛、塔吉特、Kroger、劳氏、百思买、沃尔格林和艾伯森。这些零售商在一定程度上受到亚马逊的启发。

这些零售商不仅拥有经过验证的电子邮件地址和银行行号信息,而且通常集杂货店、药店、服装店和汽车中心于一体。换句话说,他们比任何企业都更了解消费者。

麦肯锡的一份报告称,零售媒体的广告支出回报率是传统媒体的三至五倍。有了这样的投资回报率,品牌如果不将零售媒体作为其广告组合的重要组成部分,那就太愚蠢了。