来源:雪球App,作者: 辉猿走壁,(https://xueqiu.com/8431147782/243493897)

最近有不少人问我指数估值的计算方法,今天就给大家详细说说。

在开始之前你需要知道一些基础知识,建议先看完这篇文章 指数pe的正确计算姿势,看完后再继续阅读,不然下面的内容可能会难以理解。

接下来我开始介绍一种精准计算指数估值的方法,我把它称为指数估值的自下而上计算法。

要理解这种计算方法首先需要知道下面这个等式:

指数总市值*权重 = 权重因子*个股市值

其中,

指数总市值指的是指数每个成份股的市值累加和,

权重指的是成份股在指数中的权重,

权重因子指的是一个用来调整权重的乘数。想进一步理解权重因子的含义可以看 指数pe的正确计算姿势 这篇文章。

个股市值指的就是每个成份股的市值。

根据这个等式,我们可以推导出下面两个公式:

公式一:

权重因子 = (指数总市值 * 权重) / 个股市值

公式二:

权重 = (权重因子 * 个股市值) / 指数总市值

牢牢记住这两个公式,因为下面会用到。

因为指数点数在计算时是通过权重因子来调整每个成份股权重的,所以计算指数pe也应该要按照权重因子进行加权计算,这样才能体现出不同权重的成份股对指数估值的影响程度,权重大的影响大,权重小的影响小。

所以指数pe的正确计算公式如下:

到这里你应该明白要想真正精准地计算出指数估值就需要先知道权重因子。

权重因子如何计算?

因为中证指数官网并没有公布指数的权重因子,所以需要我们自己计算。

根据上面的公式一:

权重因子 = (指数总市值 * 权重) / 个股市值

要想计算出权重因子,就需要知道某一天指数总市值,成份股的权重,以及每个成份股的市值。

成份股的市值和指数总市值很容易就能拿到,所以这里关键是要怎么知道成份股的权重。

中证指数官网每个月都会公布一次成份股的权重数据,有了权重数据就能根据公式一计算出权重因子,有了权重因子后就能根据公式二计算出成份股每天的权重,能计算出成份股每天的权重就能求出指数每天的精准估值。

中证红利指数估值计算详解

下面以计算指数估值为例,给大家介绍具体实现方法。

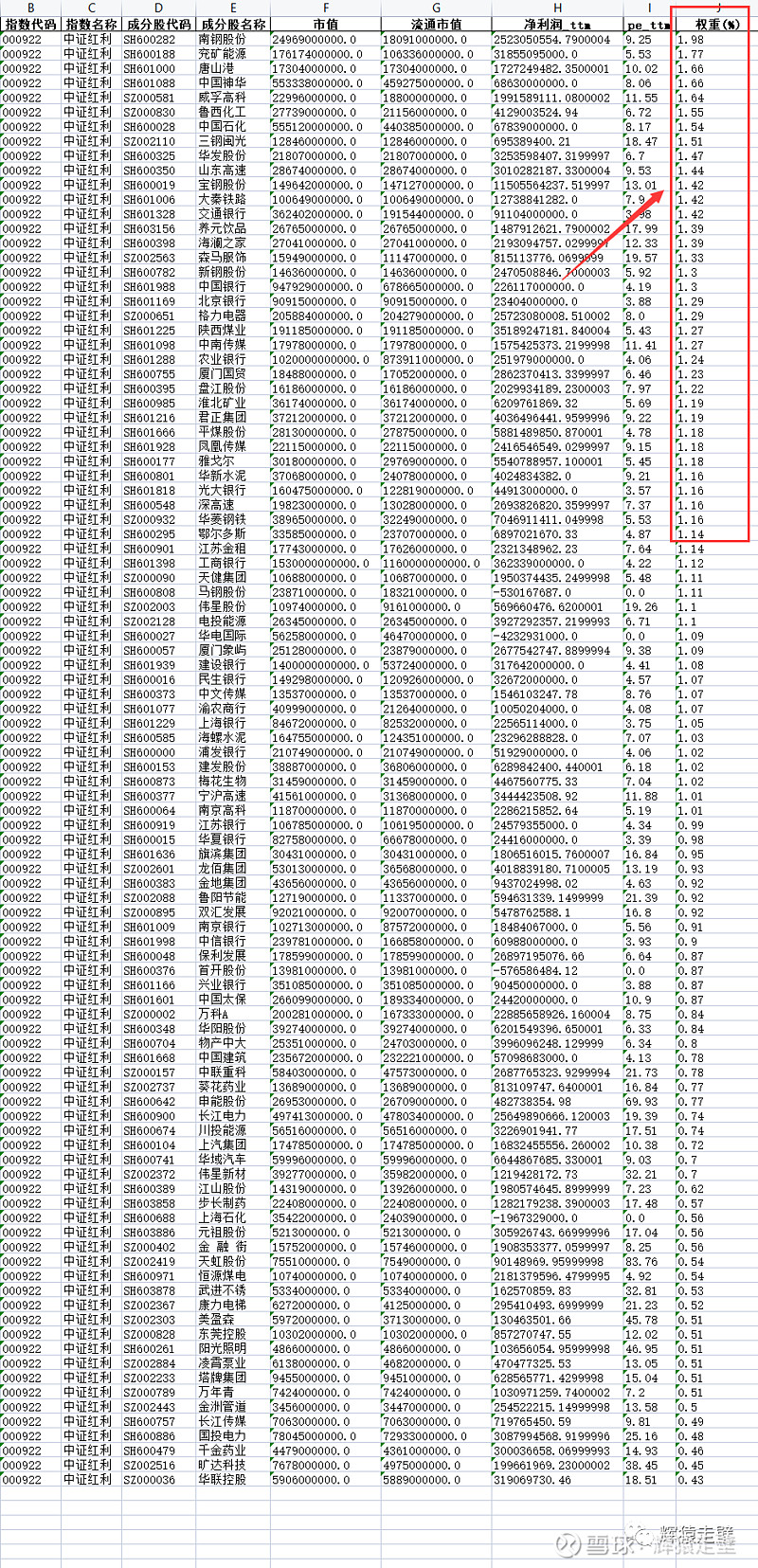

第一步:先到官网拿到最近一个月发布的权重数据。

中证指数官网通常会在每个月月底发布一次成份股最新的权重数据,所以这个是1月31号当天成份股的权重。

第二步:计算权重因子。

计算权重因子时需要先拿到1月31号指数成份股的流通市值数据。

然后计算出每个成份股对应的分级靠档流通市值,再将权重一起代入公式一进行计算求出权重因子。

权重因子 = (指数总市值 * 权重) / 个股市值

为什么是流通市值?

因为指数点数编制时是按照流通市值计算的,所以每个成份股的权重也是根据流通市值大小进行分配。流通市值大的个股占的权重大,流通市值小的个股占的权重小,为了改变个股在指数中的权重就需要通过权重因子进行调节,流通市值大的个股想让它的权重变小就给它分配一个小一点的权重因子,流通市值小的个股想提高它的权重就给它分配一个大一点的权重因子。

什么是分级靠档流通市值?

分级靠档流通市值其实就是将流通市值占市值的比例做一个类似于四舍五入的调整,比如流通市值占市值的比例在15%到20%区间,那么就默认按20%进行计算。

下面是官网关于分级靠档的解释说明:

这样子就能计算出1月31号这天指数每个成份股对应的权重因子,详细数据如下:

第三步:计算指数成份股每日的权重。

因为权重因子只有在指数调整时才会改变,所以第二步计算出的权重因子在下一个指数调整日之前都是不变的。

这样我们就可以根据公式二计算出指数成份股每天的权重。

为了便于说明,这里以计算指数2023年2月24号成份股权重为例进行讲解。

拿到2月24号指数成份股的流通市值数据,然后计算出对应的分级靠档流通市值,再将权重因子一起代入公式二进行计算求出权重。

权重 = (权重因子 * 个股市值) / 指数总市值

这样子就能计算出指数成份股每天的权重,下面是指数2月24号所有成份股的权重数据。

第四步:计算指数估值。

到了第三步我们已经能够计算出指数成份股每天的权重,这时候还需要再根据公式一反推出一个用于计算估值的权重因子,注意这个权重因子和上面的权重因子并不是同一个。

拿到2月24号指数成份股的市值数据,再将权重一起代入公式一进行计算求出用于计算估值的权重因子。

权重因子 = (指数总市值 * 权重) / 个股市值

计算出权重因子后,再代入下面的公式,就能计算出指数的估值。

最后得出指数2023年2月24号的指数pe如下:

其中pe1,pe2,pe3的区别在于对亏损公司净利润的处理方式不一样。

pe1:亏损公司利润按实际亏损值计算。

pe2:亏损公司利润按0计算。

pe3:剔除亏损的公司。

如何验证估值的准确性?

验证指数估值精准度的方法有两种:

1. 跟中证指数官网给的估值比。

将计算的指数pe与官网给的指数估值对比,越接近说明误差越小。

但是这种方法只有在每年的5,6,7月份比较才有效,因为官网公布的市盈率不是滚动市盈率,利润只更新到每年的一季报。

不过,我在去年5月份时已经做过一次比较,将计算出来的指数估值与官网公布的估值进行对比,当时我计算的pe是8.62,官网公布的是8.63,两个值几乎是相等的,说明误差很小。

2. 十大成份股权重对比

官网每日会公布指数的十大成份股权重,那么可以把计算得出的指数十大成份股权重与官网公布的十大权重对比,越接近说明误差越小。

在我每周一发布的指数估值表中都有一篇附属文章《指数pe误差分析》,这里就是通过对比十大成份股权重数据进行估值准确度分析的,最后得出的误差都很小,说明按照这种方式计算的指数估值准确度很高。

关于指数估值的计算方法就说到这了,可能很多人还是一头雾水,但是不要紧,因为指数估值是否精准只对一些策略加权的指数影响较大,比较典型的就是,这样的红利类指数,这两个指数在我的估值表都有,直接看我每周一发的估值表就可以。

本文地址:http://zleialh.tongchengxian.cn/quote/308.html 通成线 http://zleialh.tongchengxian.cn/ , 查看更多