网络广告丨研究报告

市场环境

•宏观背景:2023年国民经济延续企稳态势并逐步回升,进入温和复苏阶段。以“消费提振年“为主线,各部门多措并举释放消费潜力。随着宏观经济企稳回升,消费政策不断释放积极信号,居民信心与消费意愿逐渐得到改善。

•互联网:流量红利逐渐消退,互联网全面介入并重构社会生活,成为基础性设施。消费者注意力转移至线上并在海量应用中不断流动,线上成为品牌营销必争之地。

•广告主:广告主对消费潜力与行业发展存有信心。

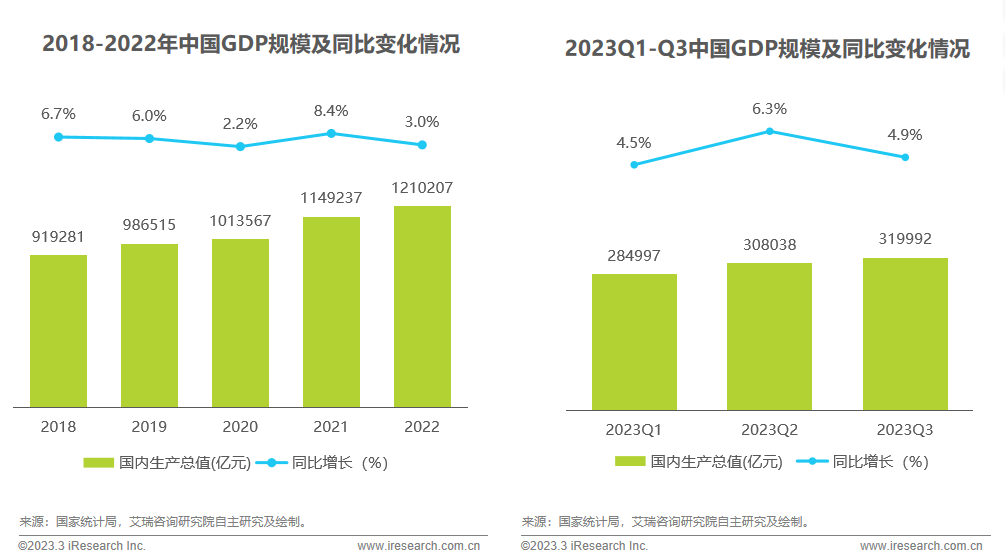

网络广告市场规模 •网络广告市场:2022年中国网络广告市场破万亿但增幅收窄,将迎来复苏新阶段。从细分市场来看,2022年电商广告与短视频广告是份额最高的两大赛道,未来几年仍保持上升趋势。 •移动广告市场:2022年移动广告在整体网络广告市场中的渗透率进一步提升,未来三年渗透率逐渐见顶,市场发展动力将更多来自于品牌主对网络广告的重视以及各细分赛道内的创新。 广告主线上营销及广告投放偏好 •广告投放 广告投放是线上营销重要路径,提高品牌认知是最主要目标。移动端投放竞争激烈,信息流广告为最主流形式,短视频/直播平台为九成企业线上投放必选项。 •营销策略 从时间节点来看,campaign节点受更多广告主关注,下半年为营销旺季。不同营销方式中,内容变现为品牌与KOL合作的最主流模式,中腰部达人逐渐受到重视;直播营销热度不减,达播自播双轮驱动;内容营销领域,社媒内容地位显著,品牌探索短剧新机遇。 •营销数字化 九成广告主计划明年增加营销数字化投入,其中数据资产管理、内容与创意生成为明年计划增加投放的两大领域。AIGC应用呈现行业差异,现阶段主要辅助创意内容生产。 网络广告市场未来趋势 •网络广告市场趋势 网络广告市场增速趋于平稳,电商和短视频是两大支柱;效果广告重要性提升,品牌广告价值未被忽视;媒介选择方面,品牌进入全域媒介投放时代,短视频/直播平台竞争加剧。 •线上营销策略变化趋势 品牌营销逐渐转向内容化、社交化,广告主持续增加数字化投入驱动营销提效。 宏观经济运行回升向好 我国经济于温和复苏中展现韧性与活力 2023年社会生产生活加速恢复,国民经济延续企稳态势并逐步回升,进入温和复苏阶段。当前经济复苏呈现波浪式和曲折式的特点,展现出我国经济巨大的发展韧性和潜力。据统计局公布数据,2023年前三季度,按不变价格计算,GDP同比增长5.2%,第三季度GDP环比增长1.3%,比二季度(0.5%)加快0.8个百分点,经济改善程度提升。

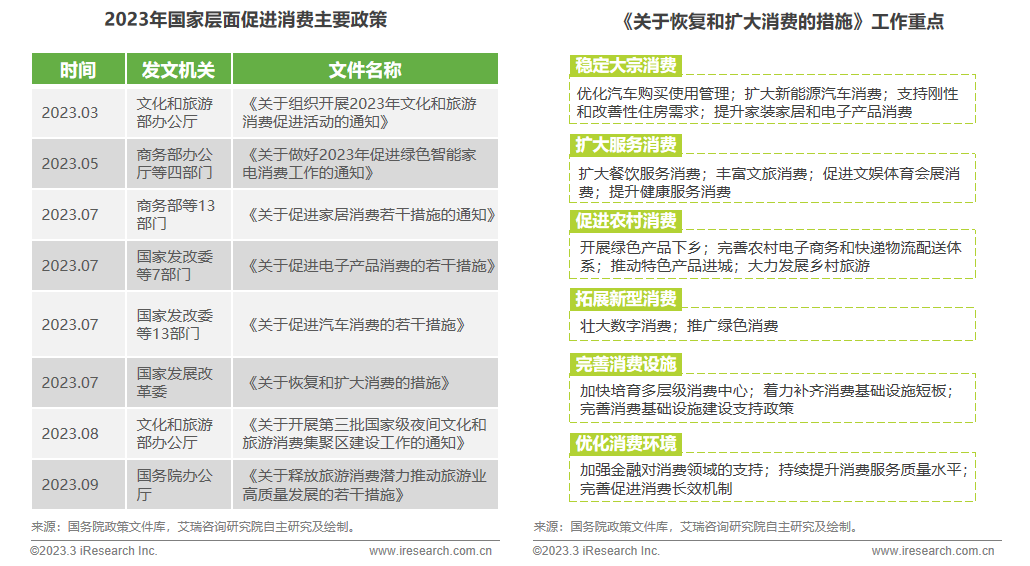

宏观经济运行回升向好 我国经济于温和复苏中展现韧性与活力 2023年社会生产生活加速恢复,国民经济延续企稳态势并逐步回升,进入温和复苏阶段。当前经济复苏呈现波浪式和曲折式的特点,展现出我国经济巨大的发展韧性和潜力。据统计局公布数据,2023年前三季度,按不变价格计算,GDP同比增长5.2%,第三季度GDP环比增长1.3%,比二季度(0.5%)加快0.8个百分点,经济改善程度提升。  促消费政策持续发力 以“消费提振年“为主线,各部门多措并举释放消费潜力 2023年初,商务部将今年定为“消费提振年”,为全年扩内需、促消费奠定主基调。消费是支撑经济增长的重要力量之一,国家层面明确着力扩大国内需求,把恢复和扩大消费摆在优先位置。今年以来,促消费政策接连发布,从优化消费环境、提振消费信心等方面推动消费稳中向好。

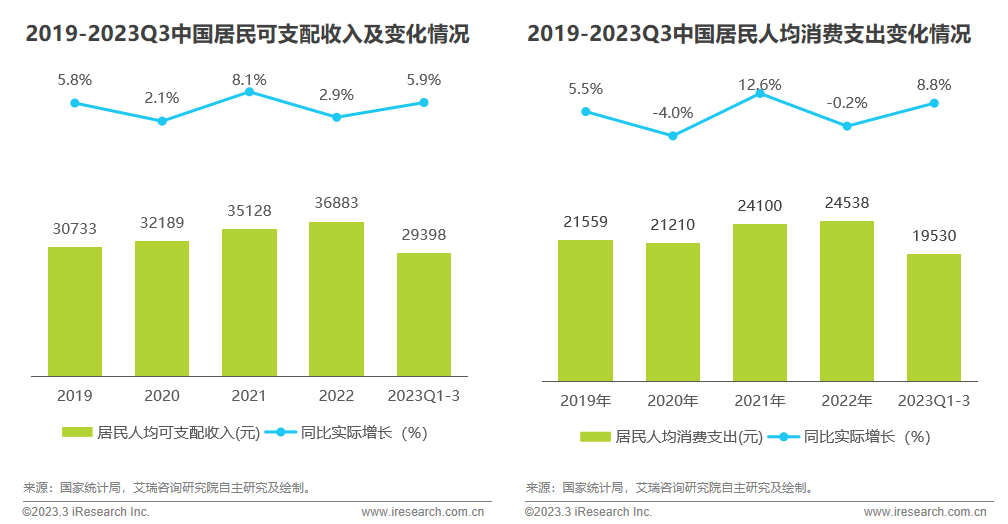

促消费政策持续发力 以“消费提振年“为主线,各部门多措并举释放消费潜力 2023年初,商务部将今年定为“消费提振年”,为全年扩内需、促消费奠定主基调。消费是支撑经济增长的重要力量之一,国家层面明确着力扩大国内需求,把恢复和扩大消费摆在优先位置。今年以来,促消费政策接连发布,从优化消费环境、提振消费信心等方面推动消费稳中向好。  居民消费继续恢复 居民信心得到改善,消费意愿显著修复 总体来看,2022年不敢消费、不便消费的问题仍然存在。随着宏观经济企稳回升,消费政策不断释放积极信号,居民信心与消费意愿逐渐得到改善。现阶段消费已成为驱动我国内需增长的主引擎,为经济高质量发展提供有力支撑。据统计局公布数据, 2023年前三季度,中国居民人均消费支出较上年同期实际增长8.8%,最终消费支出对经济增长贡献率是83.2%,拉动GDP增长4.4个百分点。前三季度居民人均消费支出增速高于人均可支配收入增速,消费倾向明显改善,政策不断落地显效为消费增长的可持续性保驾护航。

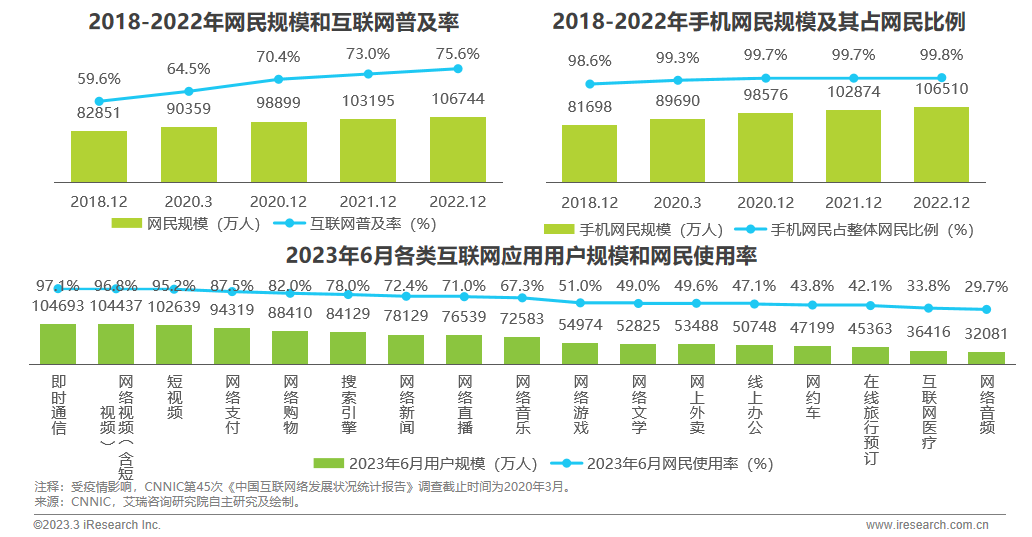

居民消费继续恢复 居民信心得到改善,消费意愿显著修复 总体来看,2022年不敢消费、不便消费的问题仍然存在。随着宏观经济企稳回升,消费政策不断释放积极信号,居民信心与消费意愿逐渐得到改善。现阶段消费已成为驱动我国内需增长的主引擎,为经济高质量发展提供有力支撑。据统计局公布数据, 2023年前三季度,中国居民人均消费支出较上年同期实际增长8.8%,最终消费支出对经济增长贡献率是83.2%,拉动GDP增长4.4个百分点。前三季度居民人均消费支出增速高于人均可支配收入增速,消费倾向明显改善,政策不断落地显效为消费增长的可持续性保驾护航。  互联网全面介入并重构社会生活 流量红利逐渐消退,互联网成为基础性设施 截至2022年底,我国互联网渗透率已提升至75.6%,社会生活全方位互联网化。据CNNIC统计,截至2023年6月,用户规模排名前五的互联网应用类型为即时通信、网络视频、短视频、网络支付和网络购物,以上类型的互联网应用使用率均在80%以上。此外,互联网也逐渐渗透至出行、办公、就医等领域。随着互联网逐渐成为社会生活基础性设施,消费者注意力转移至线上并在海量应用中不断流动,线上成为品牌营销必争之地。

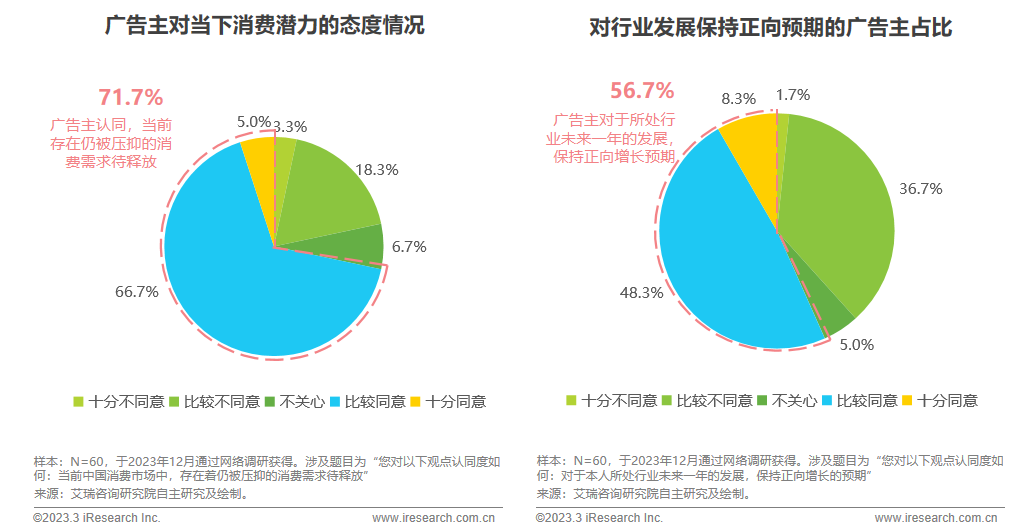

互联网全面介入并重构社会生活 流量红利逐渐消退,互联网成为基础性设施 截至2022年底,我国互联网渗透率已提升至75.6%,社会生活全方位互联网化。据CNNIC统计,截至2023年6月,用户规模排名前五的互联网应用类型为即时通信、网络视频、短视频、网络支付和网络购物,以上类型的互联网应用使用率均在80%以上。此外,互联网也逐渐渗透至出行、办公、就医等领域。随着互联网逐渐成为社会生活基础性设施,消费者注意力转移至线上并在海量应用中不断流动,线上成为品牌营销必争之地。  广告主对消费潜力与行业发展存有信心 面对不确定与未知,企业更需意识到保持定力的重要性 在压力中前行是当下市场的主旋律,宏观经济与消费市场的回暖迹象在一定程度上提振了广告主的信心。超70%广告主认同当前市场上存在被压抑的消费需求待释放,56.7%广告主对于自身所处行业保持乐观预期。信心比黄金更宝贵,外部世界充满不确定性与不可控变量,市场波动意味着变化,变化中可能蕴藏着新的机遇。保持信心与期许是品牌顺势而为的重要内驱力,也是积极采取行动求新求变的先导。

广告主对消费潜力与行业发展存有信心 面对不确定与未知,企业更需意识到保持定力的重要性 在压力中前行是当下市场的主旋律,宏观经济与消费市场的回暖迹象在一定程度上提振了广告主的信心。超70%广告主认同当前市场上存在被压抑的消费需求待释放,56.7%广告主对于自身所处行业保持乐观预期。信心比黄金更宝贵,外部世界充满不确定性与不可控变量,市场波动意味着变化,变化中可能蕴藏着新的机遇。保持信心与期许是品牌顺势而为的重要内驱力,也是积极采取行动求新求变的先导。

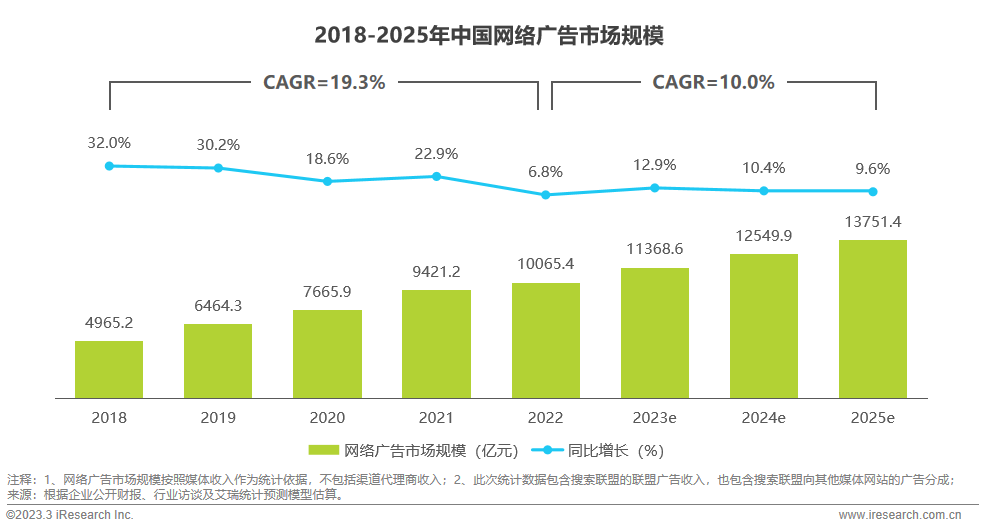

中国网络广告市场规模 2022年中国网络广告市场破万亿但增幅收窄,将迎来复苏新阶段 2022年中国网络广告市场规模达10065.4亿元,虽然突破了万亿关卡,但与2021年相比同比增长率仅为6.8%,近年来首次同比增长率跌破10.0%。2023年,随着宏观经济逐渐恢复,生产生活回归常态化,以及人工智能等新兴技术的迅速发展,品牌营销获得了新鲜的发展土壤。中国网络广告市场或将出现回暖,2023年规模预计可达11368.6亿元,同比增长率或将提升至12.9%。未来三年,中国网络广告市场在度过了互联网带来的红利期后,增长将逐渐趋于平稳。

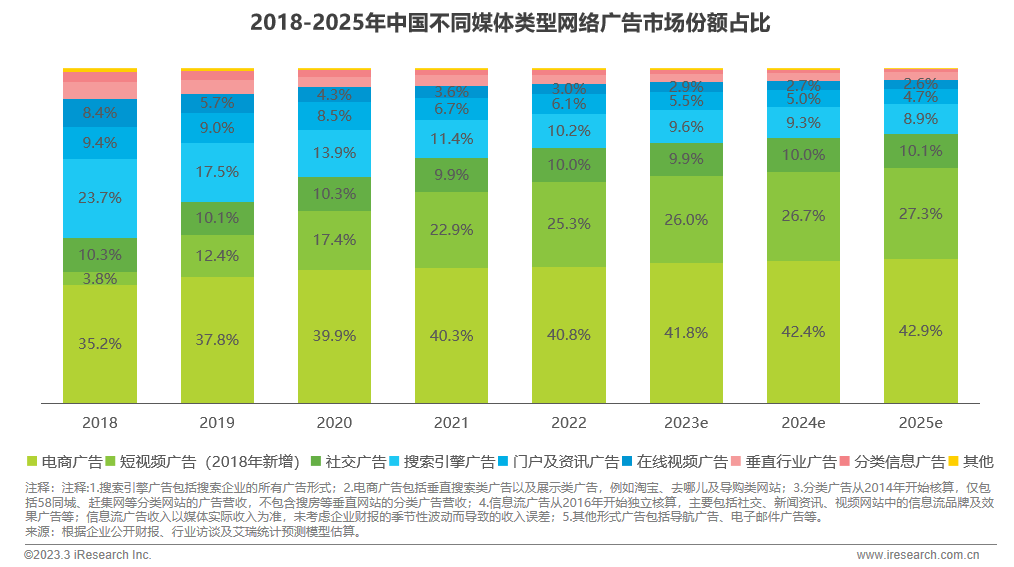

中国网络广告市场规模 2022年中国网络广告市场破万亿但增幅收窄,将迎来复苏新阶段 2022年中国网络广告市场规模达10065.4亿元,虽然突破了万亿关卡,但与2021年相比同比增长率仅为6.8%,近年来首次同比增长率跌破10.0%。2023年,随着宏观经济逐渐恢复,生产生活回归常态化,以及人工智能等新兴技术的迅速发展,品牌营销获得了新鲜的发展土壤。中国网络广告市场或将出现回暖,2023年规模预计可达11368.6亿元,同比增长率或将提升至12.9%。未来三年,中国网络广告市场在度过了互联网带来的红利期后,增长将逐渐趋于平稳。  中国网络广告市场细分结构(按媒体) 电商广告占比40.8%,短视频广告份额逐年上升 2022年电商广告份额居于首位,达40.8%,其次是短视频广告,占比25.3%。未来几年,电商和短视频广告份额均呈现逐年上升趋势,预计在2025年二者合计占比可达七成。与其他广告类别相比,电商广告离转化更近,获得广告主较多预算。从增长速度来看,2022年增速最高的细分类别为短视频广告,作为当下最受欢迎的内容载体之一,短视频逐渐成为多数广告主青睐的主要传播形式。

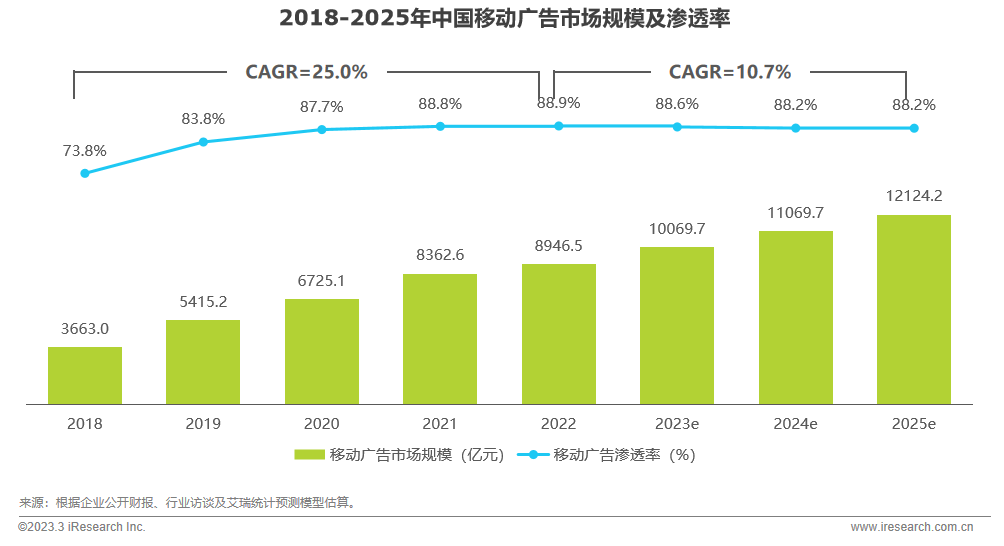

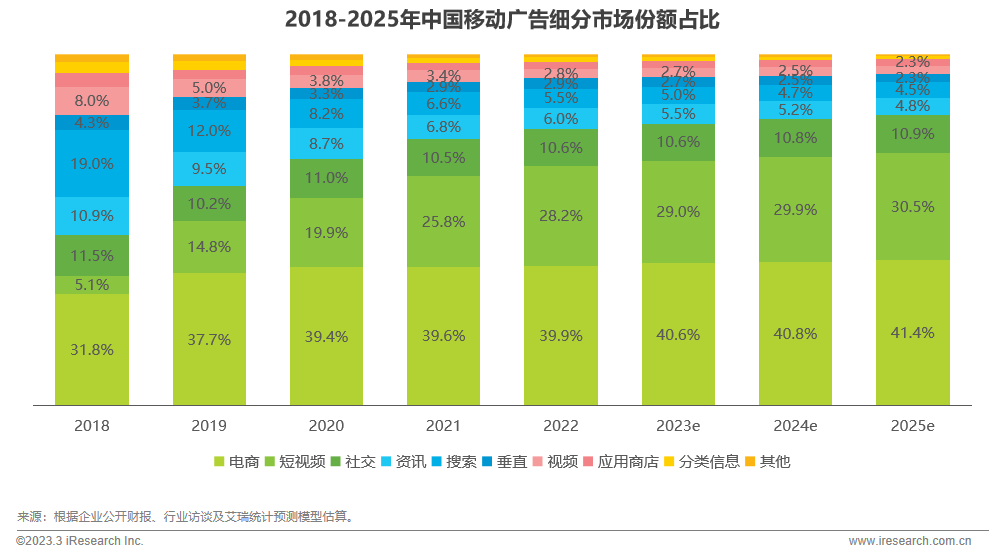

中国网络广告市场细分结构(按媒体) 电商广告占比40.8%,短视频广告份额逐年上升 2022年电商广告份额居于首位,达40.8%,其次是短视频广告,占比25.3%。未来几年,电商和短视频广告份额均呈现逐年上升趋势,预计在2025年二者合计占比可达七成。与其他广告类别相比,电商广告离转化更近,获得广告主较多预算。从增长速度来看,2022年增速最高的细分类别为短视频广告,作为当下最受欢迎的内容载体之一,短视频逐渐成为多数广告主青睐的主要传播形式。  中国移动广告市场规模 移动广告市场平稳发展,渗透率趋于稳定 2022年,中国移动广告行业的市场规模达8946.5亿元。随着移动设备的普及和用户使用习惯的养成,移动广告占网络广告的比重逐渐提高,2022年移动广告在整体网络广告市场中的渗透率进一步提升至88.9%。至2025年,移动广告市场规模预计达到12124.2亿元,未来三年的年复合增长率预计为10.7%,略高于整体网络广告市场。未来三年,移动广告在网络广告市场渗透率逐渐见顶,市场发展动力将更多来自于品牌主对网络广告的重视以及各细分赛道内的创新。

中国移动广告市场规模 移动广告市场平稳发展,渗透率趋于稳定 2022年,中国移动广告行业的市场规模达8946.5亿元。随着移动设备的普及和用户使用习惯的养成,移动广告占网络广告的比重逐渐提高,2022年移动广告在整体网络广告市场中的渗透率进一步提升至88.9%。至2025年,移动广告市场规模预计达到12124.2亿元,未来三年的年复合增长率预计为10.7%,略高于整体网络广告市场。未来三年,移动广告在网络广告市场渗透率逐渐见顶,市场发展动力将更多来自于品牌主对网络广告的重视以及各细分赛道内的创新。  中国移动广告市场细分结构 电商广告占比39.9%,短视频广告增速最快 在移动广告市场中,电商与短视频广告仍然是占比最高的两大细分市场,2022年电商广告与短视频广告的市场份额分别为39.9%和28.2%,预计未来几年仍保持增长势头。至2025年,预计电商广告与短视频广告共占网络广告市场七成份额以上。移动广告市场中中增速最快的细分市场同样是短视频广告,短视频广告的崛起是移动广告市场发展的重要支撑力量。

中国移动广告市场细分结构 电商广告占比39.9%,短视频广告增速最快 在移动广告市场中,电商与短视频广告仍然是占比最高的两大细分市场,2022年电商广告与短视频广告的市场份额分别为39.9%和28.2%,预计未来几年仍保持增长势头。至2025年,预计电商广告与短视频广告共占网络广告市场七成份额以上。移动广告市场中中增速最快的细分市场同样是短视频广告,短视频广告的崛起是移动广告市场发展的重要支撑力量。

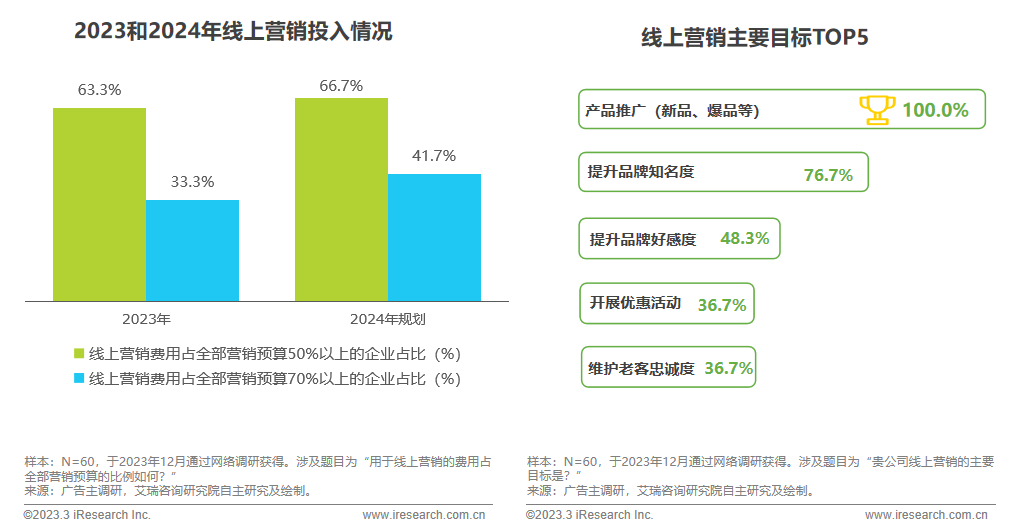

线上营销预算及目标 六成以上企业线上营销预算占比超50%,产品推广是最主要目标 在2024年的营销规划中,将七成以上预算投入到线上营销的企业占比提升至41.7%,线上营销被置于更为关键的地位。被调研样本所选择的TOP5营销目标中,产品推广、提升品牌知名度与提升品牌好感度位列前三,其中所有企业都将产品推广作为线上营销主要目标之一。可以看出,以新品、爆品为主的产品推广被企业看作是发掘新机会、突出重围的必要手段,同时品牌知名度和品牌好感度等与品牌建设相关的目标仍是线上营销过程中的重要发力点。

线上营销预算及目标 六成以上企业线上营销预算占比超50%,产品推广是最主要目标 在2024年的营销规划中,将七成以上预算投入到线上营销的企业占比提升至41.7%,线上营销被置于更为关键的地位。被调研样本所选择的TOP5营销目标中,产品推广、提升品牌知名度与提升品牌好感度位列前三,其中所有企业都将产品推广作为线上营销主要目标之一。可以看出,以新品、爆品为主的产品推广被企业看作是发掘新机会、突出重围的必要手段,同时品牌知名度和品牌好感度等与品牌建设相关的目标仍是线上营销过程中的重要发力点。  网络广告投放预算及目标 广告投放是线上营销重要路径,品牌建设地位显著 网络广告投放是线上营销的主要支出,四成企业将线上营销预算的60-80%用于广告投放。企业借助广告向公众传递信息,实现品牌理念的有形表达。具体来看,广告主进行网络广告投放的主要目标前三位分别与品牌认知、品牌理念和品牌形象相关,广告投放是规模化获取消费者注意力、影响消费行为的关键营销手段。

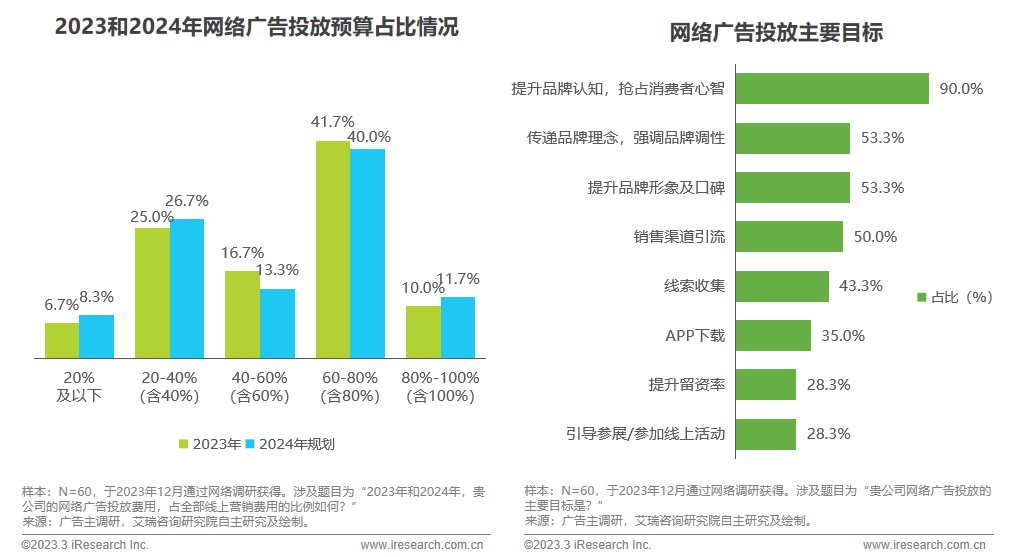

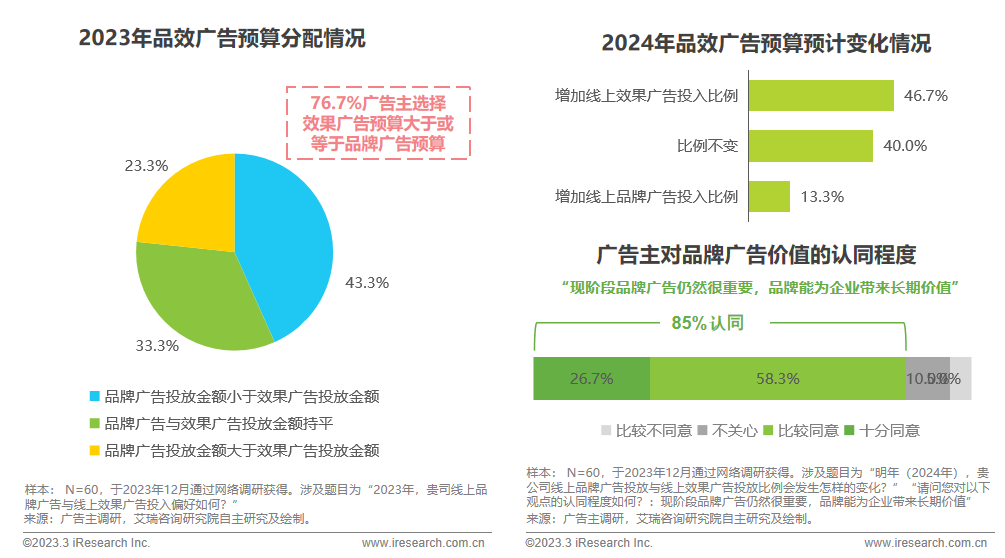

网络广告投放预算及目标 广告投放是线上营销重要路径,品牌建设地位显著 网络广告投放是线上营销的主要支出,四成企业将线上营销预算的60-80%用于广告投放。企业借助广告向公众传递信息,实现品牌理念的有形表达。具体来看,广告主进行网络广告投放的主要目标前三位分别与品牌认知、品牌理念和品牌形象相关,广告投放是规模化获取消费者注意力、影响消费行为的关键营销手段。  网络广告品效预算分配 理性看待品效,品牌资产支撑企业穿越周期 现阶段在网络广告预算的品效分配中,广告主更为偏爱效果广告。76.7%广告主的效果广告投放金额与品牌广告投放金额持平或高于品牌广告投放,2024年规划中,46.7%广告主选择增投效果广告。对大多数广告主而言品牌广告仍具价值,85%广告主认同现阶段品牌广告的重要性,认为品牌能为企业带来长期价值。行稳致远,在短期应变中保持对长期目标的关注使品牌更具可持续性。

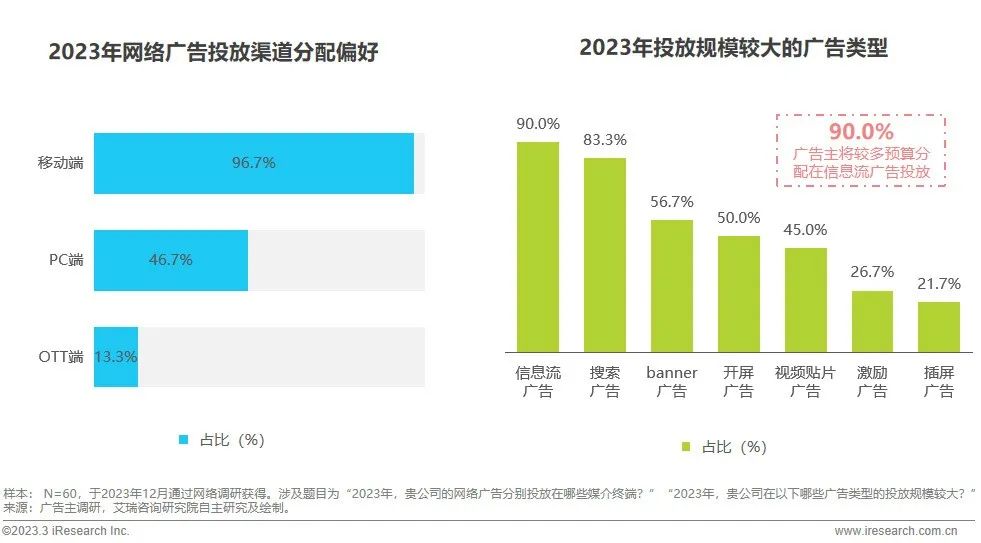

网络广告品效预算分配 理性看待品效,品牌资产支撑企业穿越周期 现阶段在网络广告预算的品效分配中,广告主更为偏爱效果广告。76.7%广告主的效果广告投放金额与品牌广告投放金额持平或高于品牌广告投放,2024年规划中,46.7%广告主选择增投效果广告。对大多数广告主而言品牌广告仍具价值,85%广告主认同现阶段品牌广告的重要性,认为品牌能为企业带来长期价值。行稳致远,在短期应变中保持对长期目标的关注使品牌更具可持续性。  网络广告投放渠道及类型 移动端竞争激烈,信息流广告为最主流形式 据CNNIC统计,截至2023年6月我国手机网民规模达 10.76 亿人,网民中使用手机上网的比例为99.8%,移动端对网民的极高覆盖率,决定了移动广告是线上注意力争夺战中绕不开的话题。现阶段96.7%企业在移动端进行投放,表明市场已进入激烈的红海角逐时代。从内容类型来看,九成企业将信息流广告作为主要投放类型之一,信息流是当前最为主流的广告形式。

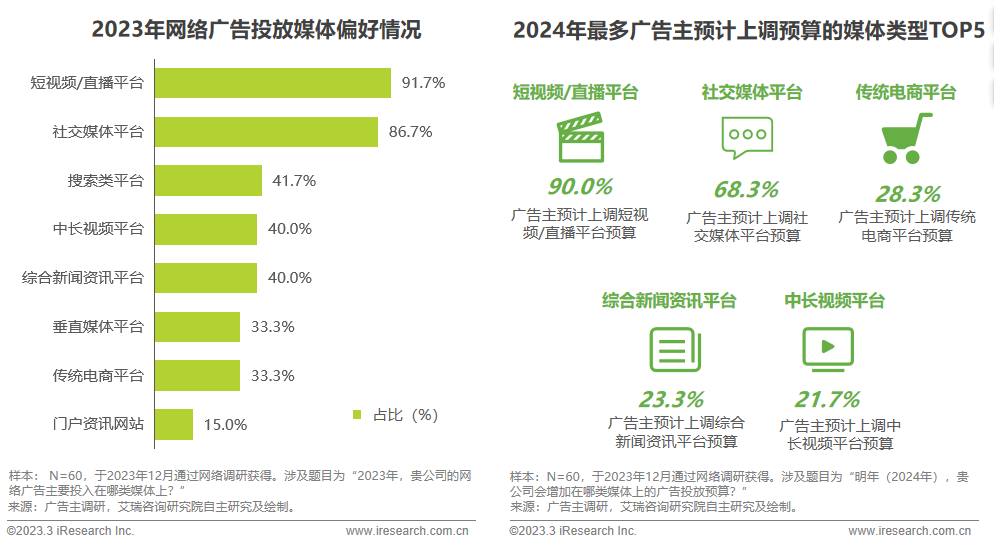

网络广告投放渠道及类型 移动端竞争激烈,信息流广告为最主流形式 据CNNIC统计,截至2023年6月我国手机网民规模达 10.76 亿人,网民中使用手机上网的比例为99.8%,移动端对网民的极高覆盖率,决定了移动广告是线上注意力争夺战中绕不开的话题。现阶段96.7%企业在移动端进行投放,表明市场已进入激烈的红海角逐时代。从内容类型来看,九成企业将信息流广告作为主要投放类型之一,信息流是当前最为主流的广告形式。  网络广告投放媒体选择 短视频/直播平台为九成企业线上投放必选项 媒体格局起伏的背后是消费者信息接收习惯甚至数字生活方式的变化,用户的注意力在不同媒体中穿梭游走,品牌迈入全域媒介投放的进化阶段。众多媒体类型中,短视频直播平台占据绝对优势,2023年超九成广告主在短视频/直播平台进行投放,同时90%广告主选择在2024年增投该类平台。2024年预计增投的媒体类型中,选择传统电商平台的广告主比例位列前三,反映了现阶段品牌对消费入口的重视与增长确定性的追求。

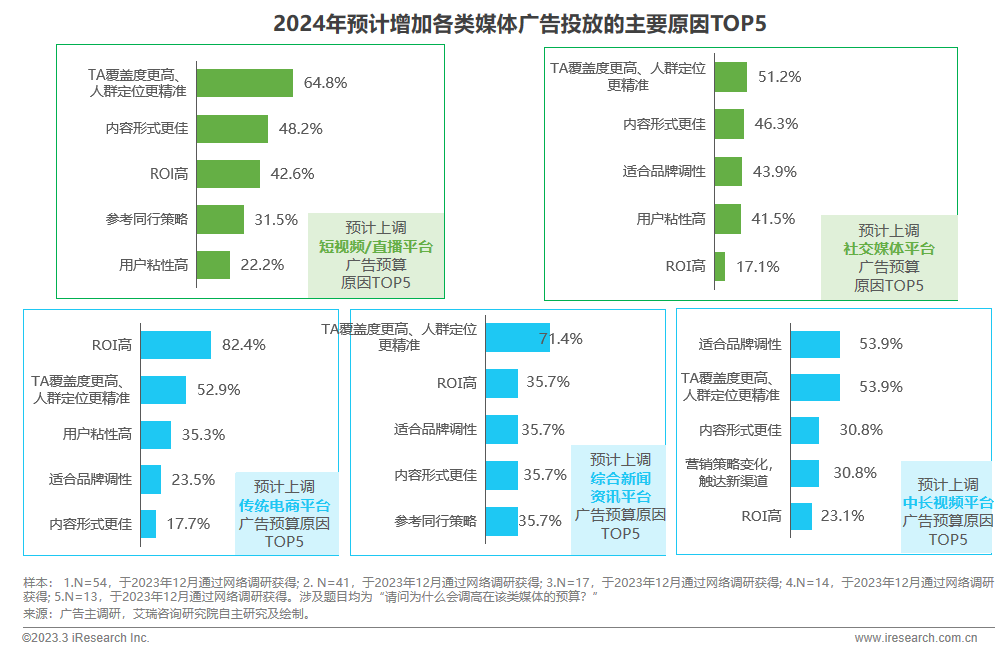

网络广告投放媒体选择 短视频/直播平台为九成企业线上投放必选项 媒体格局起伏的背后是消费者信息接收习惯甚至数字生活方式的变化,用户的注意力在不同媒体中穿梭游走,品牌迈入全域媒介投放的进化阶段。众多媒体类型中,短视频直播平台占据绝对优势,2023年超九成广告主在短视频/直播平台进行投放,同时90%广告主选择在2024年增投该类平台。2024年预计增投的媒体类型中,选择传统电商平台的广告主比例位列前三,反映了现阶段品牌对消费入口的重视与增长确定性的追求。  网络广告投放媒体选择 TA覆盖度与人群定位是增加媒体投放的关键考量

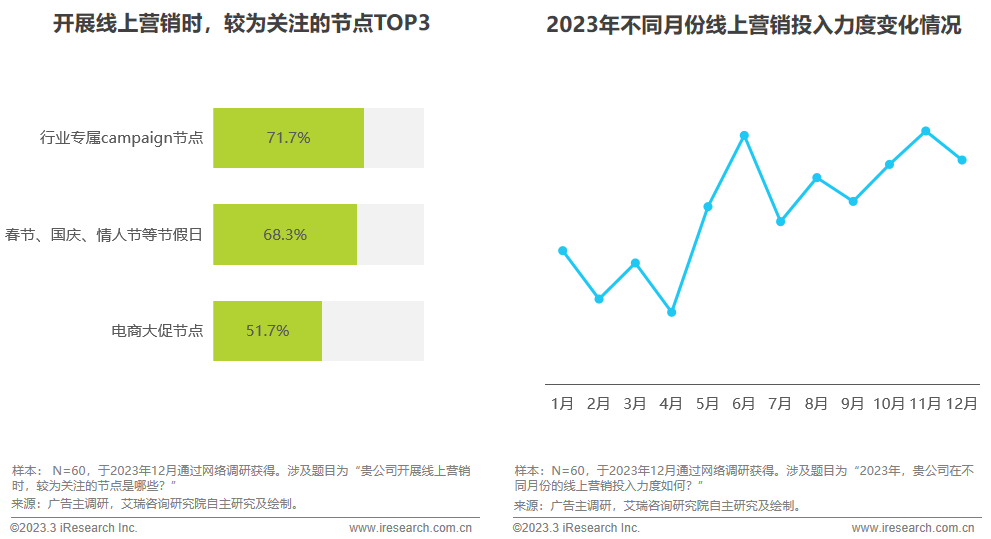

网络广告投放媒体选择 TA覆盖度与人群定位是增加媒体投放的关键考量  线上营销节奏情况 campaign节点受更多广告主关注,下半年为营销旺季 2023年最多广告主关注的营销节点前三位,分别是行业专属campaign节点、节假日节点和电商大促节点。在具备行业特征的营销战役中,品牌在传播节奏和内容方面更具主动权,此时是集中传递品牌声音、强化品牌内涵的重要时机。节日和电商大促作为较常规的营销节点,参与者众多且竞争激烈,差异化破局是品牌脱颖而出的关键。

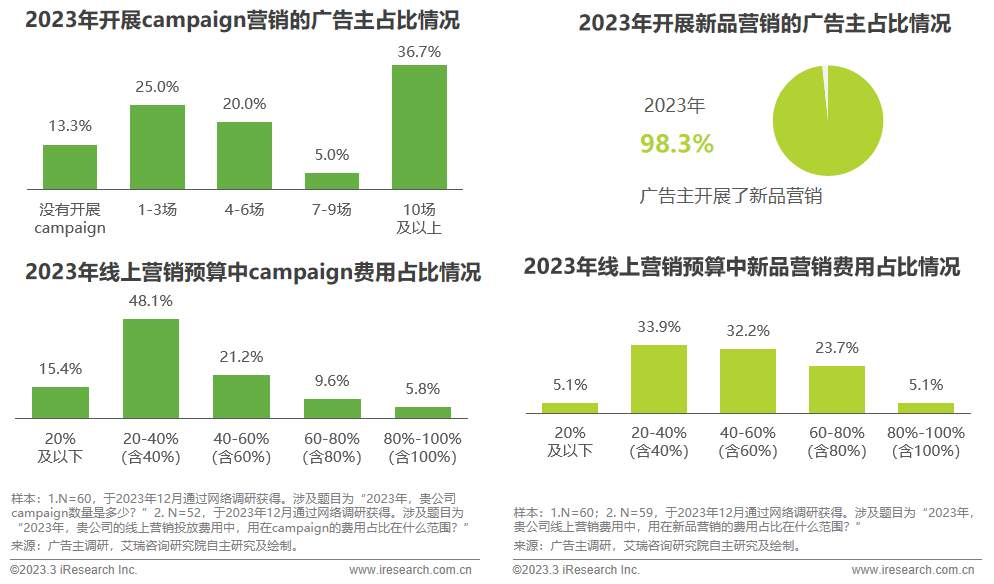

线上营销节奏情况 campaign节点受更多广告主关注,下半年为营销旺季 2023年最多广告主关注的营销节点前三位,分别是行业专属campaign节点、节假日节点和电商大促节点。在具备行业特征的营销战役中,品牌在传播节奏和内容方面更具主动权,此时是集中传递品牌声音、强化品牌内涵的重要时机。节日和电商大促作为较常规的营销节点,参与者众多且竞争激烈,差异化破局是品牌脱颖而出的关键。  线上营销节点投入情况 新品营销常态化开展 2023年86.7%广告主开展campaign营销,超三分之一广告主campaign数量达10场以上。98.3%广告主开展新品营销,借助于新品上市寻找突破机会,成功的新品发布能够保持市场对品牌的认知、延续品牌活力。

线上营销节点投入情况 新品营销常态化开展 2023年86.7%广告主开展campaign营销,超三分之一广告主campaign数量达10场以上。98.3%广告主开展新品营销,借助于新品上市寻找突破机会,成功的新品发布能够保持市场对品牌的认知、延续品牌活力。  KOL营销开展情况 KOL营销应用较为普遍,关注度仍在提升 KOL营销在广告主心中的重要性正在提升,2023年86.7%广告主开展KOL营销,2024年91.7%广告主预计开展KOL营销。内容质量和粉丝粘性赋予KOL以营销价值,广告主借助KOL生产的内容传递品牌信息,同时触达其背后的粉丝群体。KOL的影响力加深品牌与目标消费者的链接,极大提升营销效率。

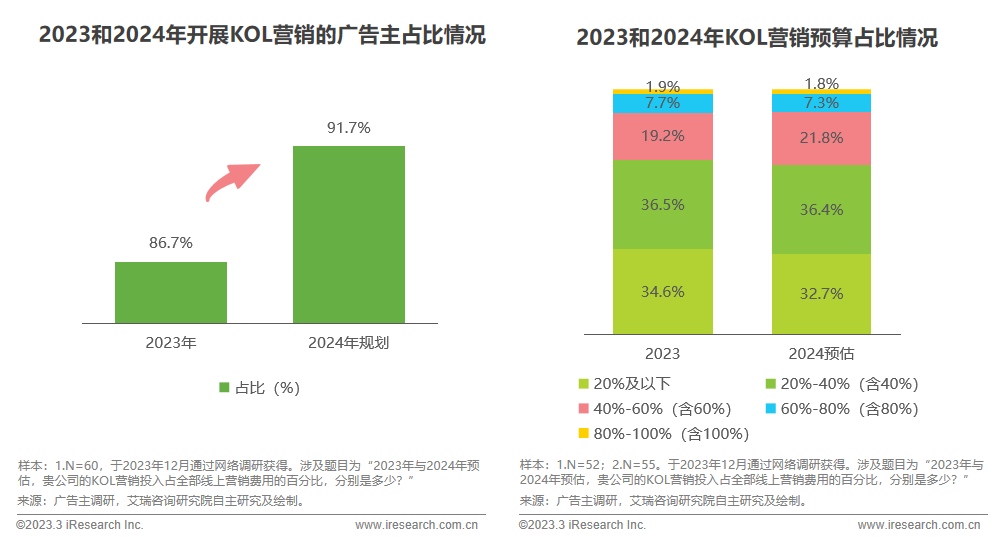

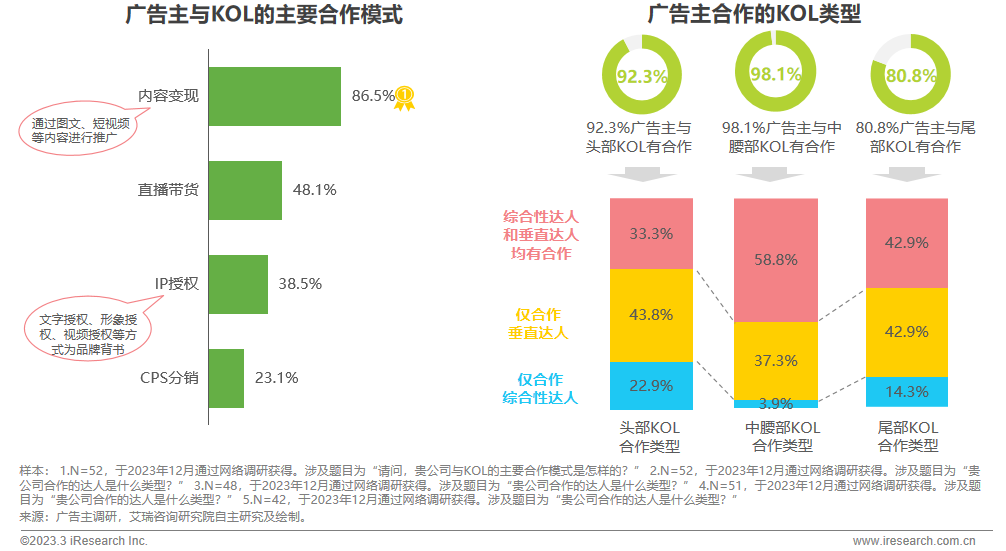

KOL营销开展情况 KOL营销应用较为普遍,关注度仍在提升 KOL营销在广告主心中的重要性正在提升,2023年86.7%广告主开展KOL营销,2024年91.7%广告主预计开展KOL营销。内容质量和粉丝粘性赋予KOL以营销价值,广告主借助KOL生产的内容传递品牌信息,同时触达其背后的粉丝群体。KOL的影响力加深品牌与目标消费者的链接,极大提升营销效率。  KOL营销开展情况 内容变现为最主流合作模式,中腰部达人受重视 头部达人有着巨大的覆盖声量,中腰部达人则分散在众多圈层中,深耕某一垂直人群或某一垂直内容领域。98.1%广告主与中腰部达人有合作,在与中腰部达人的合作中,鲜有广告主仅合作综合性达人。头部达人更善于依靠自身庞大的影响力帮助品牌实现快速转化,中腰部达人在日常的内容传播和互动过程中,潜移默化培育用户心智。

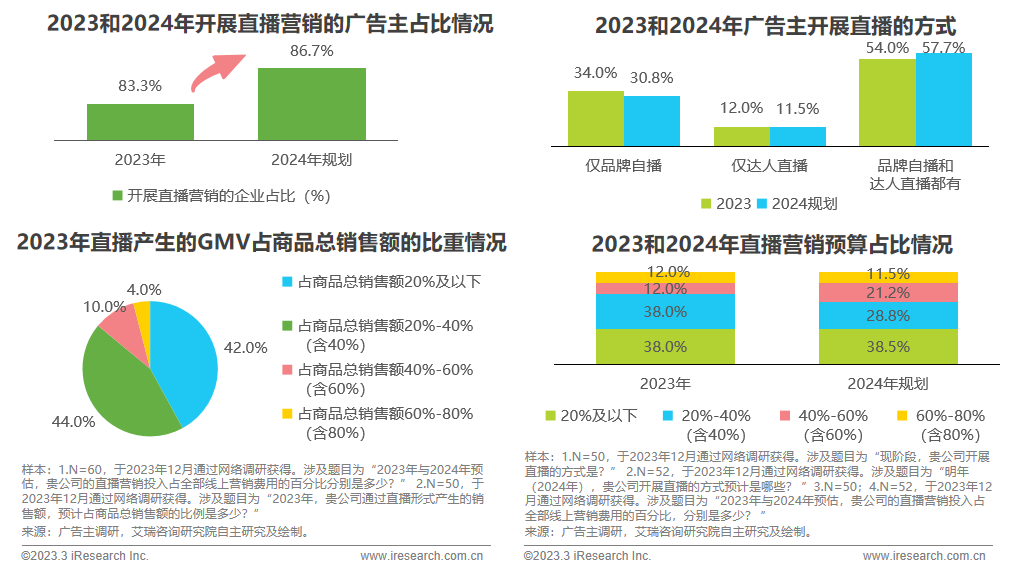

KOL营销开展情况 内容变现为最主流合作模式,中腰部达人受重视 头部达人有着巨大的覆盖声量,中腰部达人则分散在众多圈层中,深耕某一垂直人群或某一垂直内容领域。98.1%广告主与中腰部达人有合作,在与中腰部达人的合作中,鲜有广告主仅合作综合性达人。头部达人更善于依靠自身庞大的影响力帮助品牌实现快速转化,中腰部达人在日常的内容传播和互动过程中,潜移默化培育用户心智。  直播营销开展情况 直播营销热度不减,达播自播双轮驱动 据CNNIC统计,截至2023年6月,我国网络直播用户规模达 7.65 亿人,占网民总数71.0%。越来越多企业意识到,直播营销是实现增长的有效路径。半数以上广告主同时开展品牌自播和达人直播,达人直播依靠达人自身影响力推动品牌破圈、实现大规模转化。品牌自播让品牌离消费者更近,借助常态化运营达成与消费者的持续对话。

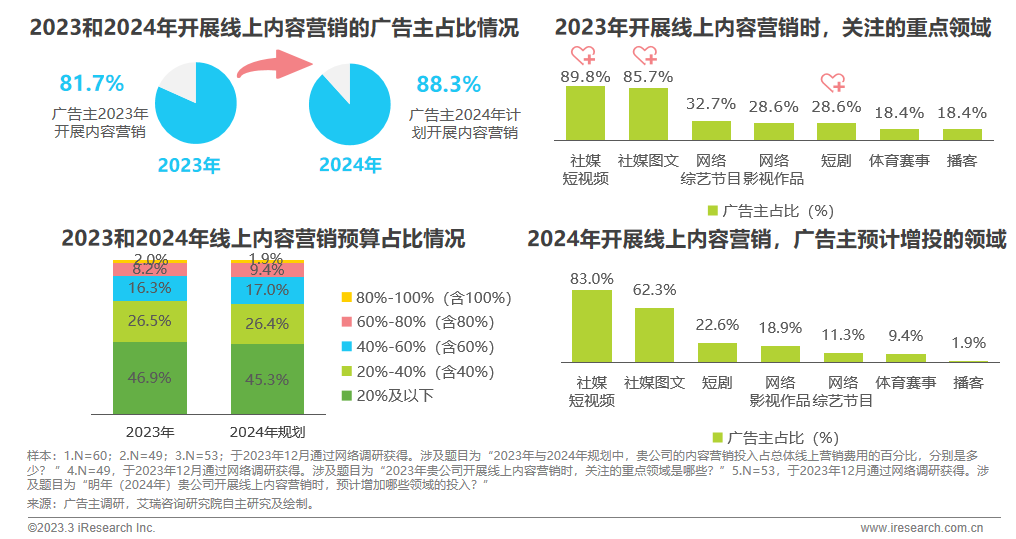

直播营销开展情况 直播营销热度不减,达播自播双轮驱动 据CNNIC统计,截至2023年6月,我国网络直播用户规模达 7.65 亿人,占网民总数71.0%。越来越多企业意识到,直播营销是实现增长的有效路径。半数以上广告主同时开展品牌自播和达人直播,达人直播依靠达人自身影响力推动品牌破圈、实现大规模转化。品牌自播让品牌离消费者更近,借助常态化运营达成与消费者的持续对话。  内容营销开展情况 社媒内容地位显著,品牌探索短剧新机遇 2023年81.7%广告主开展线上内容营销,这一比例预计在明年上升至88.3%。在进行内容营销时,广告主最为关注的领域是社媒短视频和社媒图文。2024年,最多广告主预计增加投放的领域前三分别为社媒短视频、社媒图文和短剧。社媒时代为品牌发声提供更多载体,品牌通过内容与消费者产生情感共鸣,对内容营销的重视反映出品牌开始转向精耕细作的品牌打造。在快节奏、碎片化的传播环境中,短剧以短平快、情绪化的特征成为内容领域炙手可热的新赛道,开始承载广告主的内容营销诉求。

内容营销开展情况 社媒内容地位显著,品牌探索短剧新机遇 2023年81.7%广告主开展线上内容营销,这一比例预计在明年上升至88.3%。在进行内容营销时,广告主最为关注的领域是社媒短视频和社媒图文。2024年,最多广告主预计增加投放的领域前三分别为社媒短视频、社媒图文和短剧。社媒时代为品牌发声提供更多载体,品牌通过内容与消费者产生情感共鸣,对内容营销的重视反映出品牌开始转向精耕细作的品牌打造。在快节奏、碎片化的传播环境中,短剧以短平快、情绪化的特征成为内容领域炙手可热的新赛道,开始承载广告主的内容营销诉求。  营销数字化应用情况 九成广告主计划明年增加营销数字化投入 2023年,营销数字化应用较为成熟的领域前三名分别是数据资产管理、广告投放、用户运营和流程管理,分别有68.3%、66.7%和60.0%广告主选择已在该领域基本实现营销数字化。2024年,90.0%广告主预计增加营销数字化投入,其中数据资产管理、内容与创意生成被61.1%广告主选择,为明年计划增加投放的两大领域。

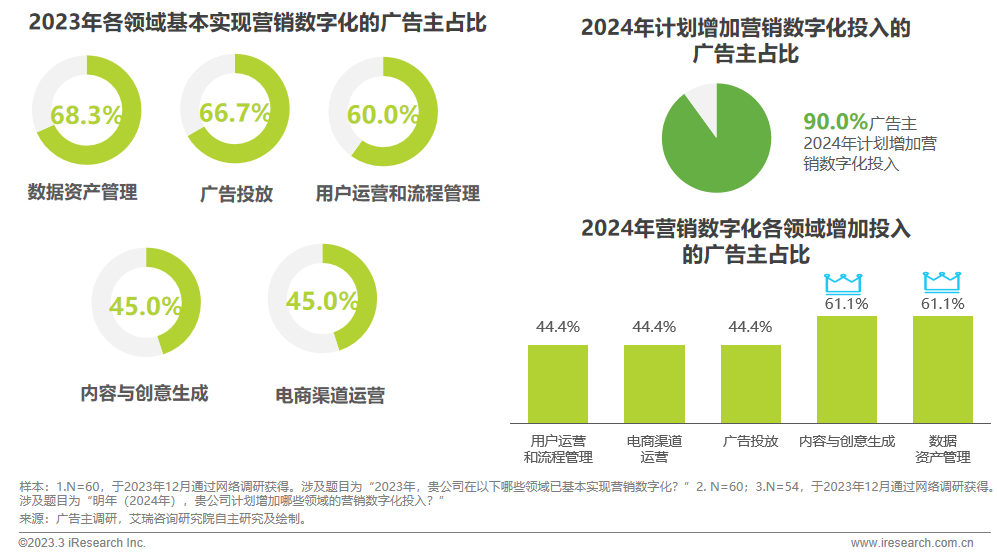

营销数字化应用情况 九成广告主计划明年增加营销数字化投入 2023年,营销数字化应用较为成熟的领域前三名分别是数据资产管理、广告投放、用户运营和流程管理,分别有68.3%、66.7%和60.0%广告主选择已在该领域基本实现营销数字化。2024年,90.0%广告主预计增加营销数字化投入,其中数据资产管理、内容与创意生成被61.1%广告主选择,为明年计划增加投放的两大领域。  AIGC应用情况 AIGC应用呈现行业差异,现阶段主要辅助创意内容生产 2023年,48.3%广告主已经将AIGC应用于线上营销,其中93.1%广告主应用AIGC辅助创意内容生产。尚未应用AIGC的广告主中,25.8%有意向在未来一年内应用。技术对线上营销的重要性不可否认,新技术的诞生往往直接或间接推动营销领域的变革。现阶段,AIGC在营销领域的重要作用被大多数广告主认可,在应用层面呈现行业差异,游戏行业展现出更强的行动力。

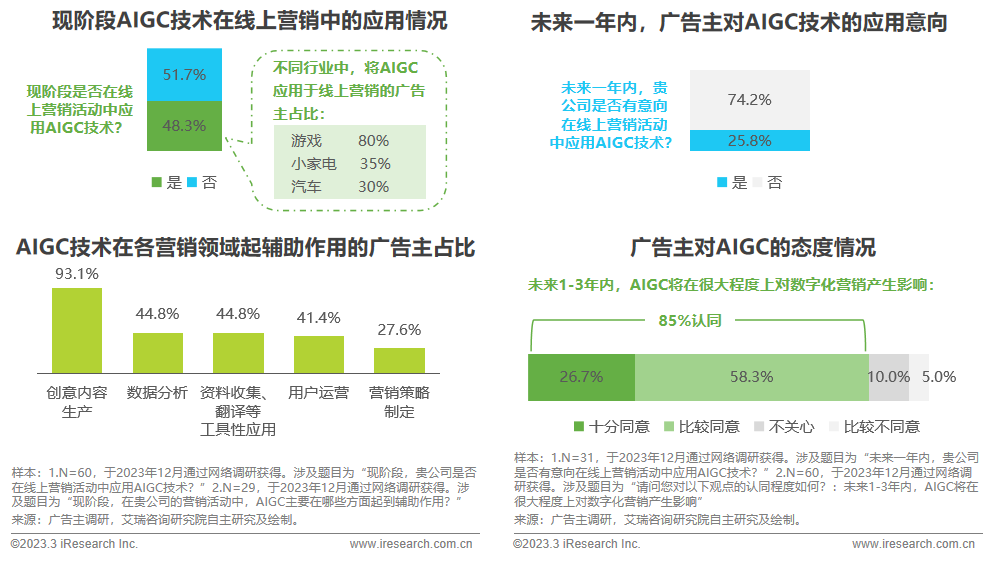

AIGC应用情况 AIGC应用呈现行业差异,现阶段主要辅助创意内容生产 2023年,48.3%广告主已经将AIGC应用于线上营销,其中93.1%广告主应用AIGC辅助创意内容生产。尚未应用AIGC的广告主中,25.8%有意向在未来一年内应用。技术对线上营销的重要性不可否认,新技术的诞生往往直接或间接推动营销领域的变革。现阶段,AIGC在营销领域的重要作用被大多数广告主认可,在应用层面呈现行业差异,游戏行业展现出更强的行动力。  线上营销痛点

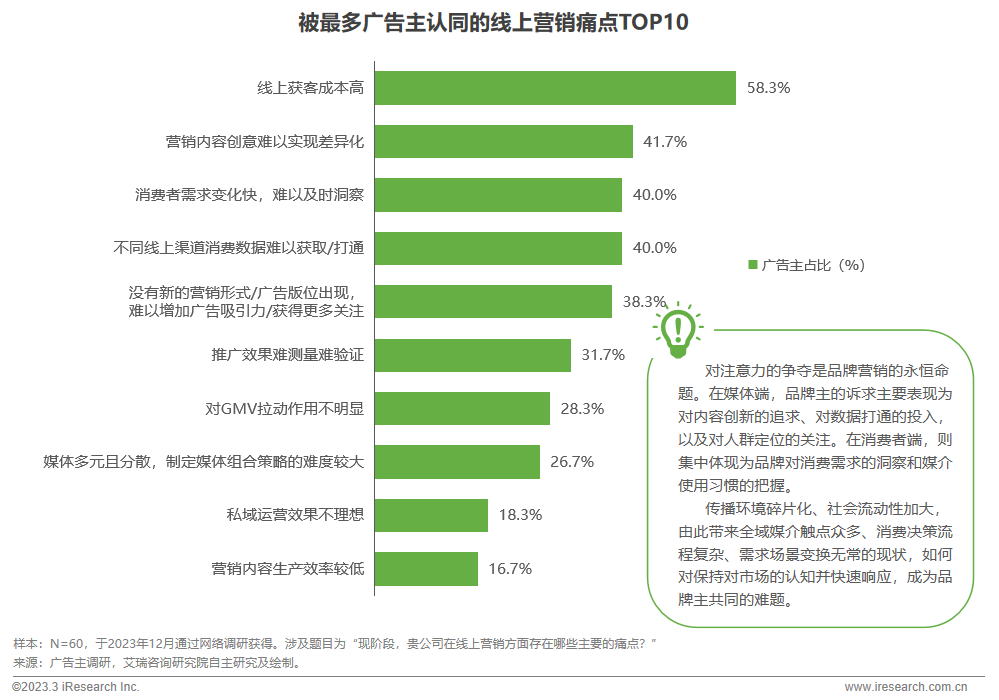

线上营销痛点

网络广告市场发展趋势分析 网络广告市场增速趋于平稳,电商和短视频是两大支柱 中国网络广告市场正在进入稳增长阶段,作为大盘主体的移动广告渗透率同样趋于稳定,存量市场将更加看重用户粘性和用户价值。未来几年,电商广告与短视频广告仍是网络广告市场的两大支柱,二者的持续增长为市场建立起发展信心。电商广告看重渠道带来的增长确定性,未来依然会是多数品牌的首选。短视频占据着绝大部分用户的注意力,是品牌投放绕不开的重要触点。 效果广告重要性提升,品牌广告价值未被忽视 当前市场环境下,更多品牌主开始将目光转向效果广告,效果投放能够帮助品牌主快速达成转化目标,是追求增长的高效手段。与此同时,大多数品牌主仍然认可品牌广告的价值,通过品牌广告积累长期资产是品牌穿越周期、竞争存量的定力所在,未来品效广告的天平将重新回到更合理的范围,品牌广告的价值会得到更突出的体现。 全域媒介投放,短视频/直播平台竞争加剧 数字生活日渐丰富,媒介使用与生活场景深度融合,单一渠道投放已是过去式。品牌需要基于不同媒体平台的人群特征、使用场景打造精细化的媒介布局策略,从媒体类型来看,未来多数品牌主持续将更多预算投入短视频/直播平台。 品牌线上营销策略趋势分析 品牌营销逐渐转向内容化、社交化 流量空间见顶,过去依靠增量用户拉动转化的红利不复存在,未来品牌增长的动力更多来自于用户价值和消费频次的提升,品牌运营策略也将逐步转向精细化、全周期。新一代消费群体伴随着社交媒体而成长,他们因兴趣和信任聚集在数字世界。在此背景下,消费者对情绪价值的需求越来越高,品牌营销不能仅停留在触达,更重要的是与消费者进行交互与对话。未来品牌营销更趋内容化与社交化,品牌以优质内容为锚点与消费者产生共鸣,探索新的增长空间。 增加数字化投入驱动营销提效 广告主普遍意识到营销数字化的重要性并加大数字化投入,从广告投放、用户运营、数据资产管理、内容生成、渠道运营等多领域提升自身数字营销能力。数字营销依靠数据驱动,数据资产管理在营销数字化建设过程中的重要性不言而喻,也是大多数广告主持续发力的领域。同时,随着品牌建设从野蛮生长迈向精耕细作,内容的重要性凸显,广告主的的数字化投入重心开始转向内容与创意生成,未来在技术的推动下,与内容相关的营销产品存在更强的创新动力。 专 题 推 荐 以上就是本篇文章【2023年中国网络广告市场研究——垂直行业广告主投放调查】的全部内容了,欢迎阅览 ! 文章地址:http://zleialh.tongchengxian.cn/quote/455.html

行业

资讯

企业新闻

行情

企业黄页

同类资讯

网站地图

返回首页 通成线资讯移动站 http://zleialh.tongchengxian.cn/mobile/ , 查看更多

网络广告市场发展趋势分析 网络广告市场增速趋于平稳,电商和短视频是两大支柱 中国网络广告市场正在进入稳增长阶段,作为大盘主体的移动广告渗透率同样趋于稳定,存量市场将更加看重用户粘性和用户价值。未来几年,电商广告与短视频广告仍是网络广告市场的两大支柱,二者的持续增长为市场建立起发展信心。电商广告看重渠道带来的增长确定性,未来依然会是多数品牌的首选。短视频占据着绝大部分用户的注意力,是品牌投放绕不开的重要触点。 效果广告重要性提升,品牌广告价值未被忽视 当前市场环境下,更多品牌主开始将目光转向效果广告,效果投放能够帮助品牌主快速达成转化目标,是追求增长的高效手段。与此同时,大多数品牌主仍然认可品牌广告的价值,通过品牌广告积累长期资产是品牌穿越周期、竞争存量的定力所在,未来品效广告的天平将重新回到更合理的范围,品牌广告的价值会得到更突出的体现。 全域媒介投放,短视频/直播平台竞争加剧 数字生活日渐丰富,媒介使用与生活场景深度融合,单一渠道投放已是过去式。品牌需要基于不同媒体平台的人群特征、使用场景打造精细化的媒介布局策略,从媒体类型来看,未来多数品牌主持续将更多预算投入短视频/直播平台。 品牌线上营销策略趋势分析 品牌营销逐渐转向内容化、社交化 流量空间见顶,过去依靠增量用户拉动转化的红利不复存在,未来品牌增长的动力更多来自于用户价值和消费频次的提升,品牌运营策略也将逐步转向精细化、全周期。新一代消费群体伴随着社交媒体而成长,他们因兴趣和信任聚集在数字世界。在此背景下,消费者对情绪价值的需求越来越高,品牌营销不能仅停留在触达,更重要的是与消费者进行交互与对话。未来品牌营销更趋内容化与社交化,品牌以优质内容为锚点与消费者产生共鸣,探索新的增长空间。 增加数字化投入驱动营销提效 广告主普遍意识到营销数字化的重要性并加大数字化投入,从广告投放、用户运营、数据资产管理、内容生成、渠道运营等多领域提升自身数字营销能力。数字营销依靠数据驱动,数据资产管理在营销数字化建设过程中的重要性不言而喻,也是大多数广告主持续发力的领域。同时,随着品牌建设从野蛮生长迈向精耕细作,内容的重要性凸显,广告主的的数字化投入重心开始转向内容与创意生成,未来在技术的推动下,与内容相关的营销产品存在更强的创新动力。 专 题 推 荐 以上就是本篇文章【2023年中国网络广告市场研究——垂直行业广告主投放调查】的全部内容了,欢迎阅览 ! 文章地址:http://zleialh.tongchengxian.cn/quote/455.html

行业

资讯

企业新闻

行情

企业黄页

同类资讯

网站地图

返回首页 通成线资讯移动站 http://zleialh.tongchengxian.cn/mobile/ , 查看更多